Come pagare meno tasse (estetista)

Trattamenti e prodotti per la cura del viso e del corpo rientrano in un settore che negli ultimi anni ha registrato fatturati in continua ascesa. Da una parte, conta sui naturali bisogni del mondo femminile e, dall’altra, sfrutta un crescente interesse all’argomento anche da parte del pubblico maschile. Del resto, basta osservare il numero di piccoli centri estetici e saloni di bellezza, che sono spuntati un po’ ovunque, per capire come la professione dell’estetista sia diventata tra le più richieste e popolari tra le ragazze di oggi.

In un contesto economico non certo favorevole può rappresentare un importante opportunità lavorativa, che consente di trovare un impiego come lavoratore dipendente in un centro estetico, o in uno studio medico specializzato. Per una giovane ragazza è l’occasione di acquisire esperienza e decidere, dopo qualche anno, di avviare un’attività in proprio con un minimo investimento e possibili buoni ritorni economici.

Qualora la professione dell’estetista venisse svolta come attività artigiana, dopo l’apertura della partita IVA, si potranno sfruttare importanti vantaggi in termini di finanziamenti, fondo perduto e accesso al credito che potrebbe incentivare e facilitare l’investimento iniziale anche da parte di chi non ha i capitali necessari per far decollare l’attività.

Parlando di piccole attività, sarà possibile optare per il regime di tassazione forfettario con aliquota fissa al 15% (5% per le startup), sempre che i ricavi non superino i 65.000 euro annui, e vengano rispettati alcuni requisiti richiesti dalla legge che vedremo di seguito.

In questa guida cercheremo di approfondire l’argomento fiscale relativo ai centri estetici e, più in generale, a coloro i quali intendano iniziare la professione di estetista, partendo dal percorso formativo necessario per conseguire la qualifica professionale, passando per l’iter burocratico necessario all’avviamento dell’attività in forma autonoma e, infine, qualche buon consiglio per ottimizzarne anche la gestione fiscale.

Indice:

- La professione dell’estetista: caratteristiche

- Requisiti professionali

- Come ottenere l’abilitazione

- Adempimenti burocratici per avviare un’attività di estetista

- Autorizzazioni per l’apertura di un centro estetico

- Il regime forfettario per un’estetista

- I vantaggi del regime forfettario

- Esempio di calcolo di imposte e contributi per il regime forfettario

- L’estetista in regime di tassazione ordinario

La professione dell’estetista: caratteristiche

Quando si decide di intraprendere la professione d’estetista, un concetto dev’essere ben chiaro: si tratta di un’attività di tipo artigianale. La legge in materia la equipara ai lavori prettamente manuali quali l’elettricista, l’idraulico o il falegname e richiede specifiche conoscenze tecnico-professionali. Di conseguenza, non è sufficiente l’apertura di una partita IVA, l’affitto e l’arredamento di un apposito spazio dotato di tutti strumenti necessari a svolgere l’attività, per poter iniziare: come vedremo nel dettaglio, è indispensabile superare un esame di specializzazione e conseguire un attestato che certifica le capacità professionali richieste. Questo rappresenta anche una garanzia per il cliente che avrà la certezza di affidarsi a trattamenti praticati da personale qualificato.

L’estetista è un tipico lavoro femminile, anche se in questi ultimi anni si possono trovare spesso professionisti uomini che hanno iniziato questo tipo di percorso che consente di specializzarsi in trattamenti del corpo con la finalità di migliorarne le qualità estetiche. Ogni mansione può essere svolta attraverso tecniche manuali, oppure con l’ausilio di appositi strumenti e l’applicazione di specifici prodotti cosmetici.

Tra i servizi più richiesti, in primo luogo figura la cura della pelle e di parti del corpo quali mani e piedi (manicure e pedicure), nonché massaggi di vario genere, pulizia del viso e applicazione di make-up. Rientrano tra i possibili trattamenti estetici anche la depilazione manuale con pinzette, cerette o apparecchi laser, l’elettrostimolazione e l’impiego di particolari metodologie per il dimagrimento. È bene sottolineare come la legge vieti ad un soggetto con qualifica professionale d’estetista di svolgere prestazioni di natura medica, oppure a scopo terapeutico.

L’abilità dell’estetista non sta solo nel possedere un’adeguata manualità ma anche nell’esaminare, ad esempio, la pelle o altre parti del corpo del cliente e capire quale possa essere il trattamento migliore. Ciò comporta anche specifiche nozioni in dermatologia e anatomia, nonché in cosmetologia e chimica di base. Il tutto senza dimenticare la perfetta conoscenza di ogni norma igienico sanitaria prevista dalla legge.

Ci sono poi, tutta una serie di qualità caratteriali che un buon estetista deve possedere, così da poter gestire in modo affabile, cordiale e con la dovuta discrezione i rapporti con la clientela, nonché capire e interpretare le esigenze di chi si troverà di fronte.

Requisiti professionali

In considerazione con quanto detto fin’ora, è chiaro come la professione dell’estetista sia altamente qualificata e pertanto richieda la verifica del possesso di determinati requisiti. Aspetto che a volte viene completamente ignorato da chi pensa di poter avviare l’attività solo tramite l’apertura della partita IVA.

La normativa in materia ha infatti stabilito che, oltre ai consueti requisiti di onorabilità, il titolare dell’impresa debba aver svolto un determinato iter formativo e conseguito il relativo attestato che ne certifica l’abilitazione. Nello specifico, è l’articolo 3 della legge n. 1/1990 ad imporre il superamento di un esame teorico-pratico che sarà preceduto da un percorso di formazione professionale.

Il soggetto deve aver compiuto almeno 16 anni di età e possedere la licenza di scuola secondaria di primo grado, così da potersi iscrivere al corso di formazione regionale della durata di due anni e un minimo di 1.800 ore di lezione, a cui aggiungere altre 630 ore di stage. Il corso è finanziato e autorizzato dalla Regione di appartenenza e consente di ottenere l’attestato di qualifica professionale.

Trascorso il biennio sarà obbligatorio un ulteriore anno per seguire un secondo corso di specializzazione, così da ottenere l’abilitazione per svolgere la professione autonomamente. Nel caso in cui il soggetto fosse già in possesso di un’adeguata esperienza lavorativa, la legge offre la possibilità di conseguire l’abilitazione seguendo un corso di sole 300 ore.

Come ottenere l’abilitazione

Una volta giunti al termine del corso di formazione biennale, il passo successivo è, come abbiamo già accennato, l’acquisizione dell’abilitazione. Solo attraverso questo passaggio, sarà possibile accedere all’esame finale e ottenere tutti i requisiti richiesti dalla normativa per avviare l’attività di estetista in proprio. Sono 3 le strade che si possono percorrere, nello specifico:

- partecipare ad un ulteriore corso di specializzazione della durata di un anno, oppure svolgere per il medesimo lasso di tempo il praticantato presso un centro estetico professionale;

- svolgere un periodo di apprendistato secondo la durata prevista dal contratto collettivo di categoria (comunque non inferiore ai 3 anni) e un anno come dipendente a tempo pieno in un salone estetico, oppure un centro medico specializzato. In questo caso, è sempre necessario un secondo corso regionale di formazione che però avrà una durata minima di sole 300 ore;

- aver lavorato in modo continuativo per almeno 3 anni presso un’estetista professionale, con la qualifica di dipendente o collaboratore familiare. Anche in questo caso è prevista la frequentazione del secondo corso regionale di formazione della durata di almeno 300 ore.

Solo dopo aver svolto uno dei percorsi indicati sarà possibile sostenere l’esame teorico-pratico finale e conseguire l’abilitazione per svolgere in maniera autonoma la professione di estetista.

Adempimenti burocratici per avviare un’attività di estetista

Per svolgere in proprio la professione di estetista, presso il domicilio o in uno spazio appositamente organizzato, è obbligatoria l’apertura di una partita IVA. Così come per qualsiasi altra attività artigiana, contestualmente, sarà necessaria l’iscrizione al registro delle imprese alla Camera di Commercio territorialmente competente, e il rispetto degli obblighi burocratici dal punto di vista previdenziale (iscrizione alla Gestione Artigiani e Commercianti INPS) e assicurativo (iscrizione all’INAIL).

Per adempiere ai suddetti oneri la procedura è unica e non particolarmente complicata, tuttavia è comunque consigliabile rivolgersi ad un professionista abilitato. Infatti, l’iter per l’attribuzione del numero di partita IVA, l’iscrizione al registro delle imprese e all’Albo artigiani avviene per via telematica attraverso lo strumento ComUnica. La Comunicazione Unica, approvata con la legge 40/2007, è obbligatoria dal 1 aprile 2010 e permette di effettuare tutta la procedura ai fini fiscali, previdenziali e assicurativi attraverso un unico passaggio, evitando così di doversi rivolgere ad ogni singola Amministrazione pubblica e riducendo di gran lunga le tempistiche e la burocrazia.

Per l’apertura della partita IVA è necessario compilare il modulo AA9-12 nel quale fornire tutti i dati personali del titolare, a cui aggiungere ulteriori informazioni specifiche. In particolare, è richiesto il codice Ateco per definire con precisione l’attività svolta e il regime fiscale che si intende adottare. Ricordiamo che è possibile inserire anche più di un codice Ateco. Nel caso della professione di estetista i riferimenti sono:

- 96.02.02: comprende ogni servizio offerto in un centro o istituto di bellezza;

- 96.02.03: definisce nello specifico solo i trattamenti di manicure e pedicure.

Nulla vieta di inserire nel modello AA9-12 entrami i codici Ateco mentre, per quanto concerne la scelta del regime fiscale è opportuno chiedere consiglio al proprio commercialista. Il modulo verrà inoltrato all’Agenzia delle Entrate tramite il canale telematico, ma volendo sarà anche possibile presentarlo in forma cartacea direttamente alla sede territoriale dell’Amministrazione Finanziaria.

Autorizzazioni per l’apertura di un centro estetico

Una volta ottenuta l’abilitazione per esercitare autonomamente la professione di estetista, aver aperto una partita IVA e svolto gli adempimenti burocratici richiesti, non rimane che ottenere il rilascio dell’autorizzazione per l’esercizio dell’attività. L’organo competente è l’ufficio delle attività produttive del Comune in cui avrà sede l’impresa artigiana, meglio conosciuto con l’acronimo SUAP.

Il rilascio dell’autorizzazione impone la sussistenza delle seguenti condizioni:

- requisiti di natura igenico sanitaria, sia per il locale che per la strumentazione, nonché per le attrezzature utilizzate per lo svolgimento dell’attività;

- ogni apparecchio dev’essere certificato ad uso estetico e l’impiego riservato al solo personale qualificato;

- il richiedente dev’essere in possesso dell’abilitazione professionale;

- il rispetto di eventuali ulteriori disposizioni previste dal Comune in cui verrà svolta l’attività di estetista.

Ottenuta l’autorizzazione si potrà svolgere la professione a domicilio, oppure procedere alla scelta del locale per l’apertura del centro di bellezza. A tal proposito, è bene prestare le dovute attenzioni ad una serie di aspetti di natura puramente tecnica prima di firmare il contratto di locazione.

Suggeriamo di avvalersi della collaborazione di un architetto o, quantomeno di un geometra, che sappia valutare le caratteristiche degli spazi e il rispetto della destinazione d’uso, nonché i requisiti ambientali, sanitari e di sicurezza. Così facendo si eviteranno spiacevoli sorprese al momento della presentazione della SCIA per comunicare l’inizio dell’attività.

Il regime forfettario per un’estetista

Passiamo ora ad uno degli aspetti di maggior interesse: la scelta del regime fiscale. Aprire un’attività di estetista permette di beneficiare di una tassazione agevolata applicando il regime forfettario. Ciò assicura un grande vantaggio grazie alla possibilità di versare un’imposta ad aliquota fissa del 15% su una percentuale del fatturayo e ottenere uno sconto anche sui contributi previdenziali da versare all’INPS.

Come già scritto in precedenza, per mantenere il regime forfettario è necessario che i ricavi complessivi non superino il limite annuo di 65.000 euro. Per quanto riguarda i centri estetici, il coefficiente di redditività è pari al 67%, questo significa che la base imponibile alla quale applicare l’aliquota per l’imposta sostitutiva del 15% sarà pari al 67% del fatturato relativo al periodo di imposta da tassare.

E’ utile sottolineare che per le nuove attività, nei primi 5 anni, la percentuale applicata scende al 5%. Il mancato rispetto dei limiti di fatturato, o la perdita di alcuni dei requisiti richiesti per il mantenimento del regime agevolato comporta, dal 1° gennaio dell’anno successivo, il passaggio al regime di tassazione ordinaria.

È inoltre necessario sottolineare che per poter sfruttare l’aliquota agevolata al 5%, per i primi 5 anni di attività, bisogna rispettare i suddetti parametri:

- il titolare non può aver esercitato un’attività ritenuta incompatibile con il regime forfettario nei precedenti tre anni rispetto alla data di avvio dell’attività di estetista. Rientrano tra le attività vietate, quelle artistiche e professionali, e anche l’apertura di imprese con la forma dell’associazione o della ditta a conduzione familiare;

- il soggetto richiedente non può esercitare contemporaneamente un’attività come lavoratore dipendente o autonomo, fermo restando alcune eccezioni riguardanti il praticantato obbligatorio al fine di svolgere un’arte o una professione;

- se l’impresa di estetista è stata acquistata da un altro soggetto, quest’ultimo non deve aver superato il limite dei 65.000 euro di ricavi nell’anno precedente.

Ricordiamo altresì che sono cause ostative al mantenimento del regime forfettario anche:

- l’acquisizione di partecipazioni in società di persone, in associazioni di professionisti, o ditte a conduzione familiare;

- il controllo diretto o indiretto di una società a responsabilità limitata, o qualunque tipo di attività economica riconducibile a quella svolta con la partita IVA soggetta a regime forfettario;

- entrate derivanti da altro lavoro dipendente o assimilato superiori alla soglia di 30.000 euro annui;

- costi per impiego di lavoro dipendente o assimilato superiori a 20.000 euro l’anno.

I vantaggi del regime forfettario

Non serve essere un commercialista, o un esperto di finanza, per comprendere che il regime forfettario sia molto vantaggioso e offra un sostanziale risparmio di imposte rispetto al regime fiscale ordinario, anche se è utile sottolineare che in situazioni particolari, possa non essere la soluzione migliore.

La scelta, infatti deve essere ponderata con attenzione tenendo presente il volume d’affari previsto per l’attività di estetista, i costi relativi al materiale di consumo e i beni strumentali ma, soprattutto, considerare che aderendo al regime forfettario si perderebbero eventuali detrazioni di imposta a livello personale (interessi passivi sui mutui, spese per le attività scolastiche e sportive dei propri figli, eventuali bonus ristrutturazione e risparmio energetico, ecc.).

Vediamo dunque, nel dettaglio, quali sono i più importanti vantaggi che si ottengono adottando il regime forfettario:

- esenzione dal versamento dell’IVA: chi aderisce al regime forfettario è esentato dal versamento IVA. Di conseguenza, nella fattura di un centro estetico in forfettaria non verrà indicato alcun importo riguardante l’imposta sul valore aggiunto. L’immediato vantaggio è quello poter offrire al cliente una tariffa più bassa, aumentando così la competitività rispetto ai concorrenti ordinari che, invece, saranno costretti ad applicare anche l’IVA sui compensi ricevuti. Anche il commercialista che si occuperà della tenuta della contabilità avrà meno lavoro e, pertanto, le sue parcelle saranno decisamente più leggere;

- imposta unica: il regime forfettario è caratterizzato da un’imposta unica sostitutiva con aliquota pari al 15% o 5%. Questo semplifica molto la gestione contabile dell’attività, sia per quanto riguarda il calcolo di quanto dovuto che per il pagamento. Il contribuente non dovrà più preoccuparsi di calcolare e versare IRPEF, IRAP e addizionali, ma soltanto l’imposta unica calcolata sul 67% del fatturato;

- contribuzione previdenziale agevolata: la professione dell’estetista rientra nella gestione artigiani con contribuzione al 24% e obbligo di versamento dei contributi sul reddito minimale (circa 3.800 euro l’anno). Il contribuente che ha optato per il regime forfettario può beneficiare di una riduzione pari al 35% di tali somme che non scatta in automatico con l’adesione ad regime ma dev’essere richiesta all’INPS al momento dell’apertura della partita IVA. Chiaramente, con versamenti più bassi, anche la contribuzione per il conteggio ai fini pensionistici sarà inferiore;

- minor burocrazia: il fatto di non dover applicare l’imposta sul valore aggiunto comporta che non sia necessaria la tenuta di registri IVA e la compilazione delle relative dichiarazioni periodiche e annuali. Allo stesso modo, il calcolo forfettario delle imposte rende inutile la registrazione delle fatture di acquisto che non avranno alcun valore al fine del calcolo delle imposte, ma dovranno soltanto essere conservate per eventuali e futuri controlli da parte dell’amministrazione finanziaria e per fare una stima reale degli utili. I contribuenti forfettari sono anche dispensati dalle ritenute d’acconto che non dovranno versare ai professionisti che lavoreranno per loro e, in ultima istanza, non si dovranno preoccupare di redarre o depositare bilanci.

Esempio di calcolo di imposte e contributi per il regime forfettario

Per capire effettivamente a quanto ammonti il carico tributario di un centro estetico in regime forfettario non c’è niente di meglio che fare un semplice esempio: supponiamo che il titolare abbia ottenuto un ricavo lordo a fine anno di 30.000 euro.

Partiamo dai contributi INPS che sono calcolati applicando un’aliquota del 24% sul reddito imponibile (sono previste agevolazioni per soggetti con età inferiore ai 21 anni e pensionati con età superiore a 65 anni). Qualora tale reddito fosse inferiore al minimale di 15.593 euro, la quota fissa da versare raggiungerà un valore di 3.836,16 euro. Al superamento del reddito minimale si dovrà aggiunge la quota di contributi sul reddito eccedente il minimale, applicando l’aliquota del 24% solo sull’eccedenza. Optando per la tassazione forfettaria, il contribuente potrà beneficiare di una riduzione del 35%, sia sulla quota fissa che su quella variabile. Ritornando al nostro esempio, i contributi INPS saranno così calcolati:

- 30.000 € (ricavo lordo) x 67% (coefficiente di redditività per attività di estetista) = 20.100 euro (reddito imponibile);

- contributi INPS (24% del reddito imponibile) = 24% di 20.100 € = 4.824 €.

- applicando la riduzione del 35% i contributi previdenziali da versare saranno pari a 3.136 €;

Passando al calcolo dell’imposta sostitutiva sul reddito, il regime forfettario prevede un’aliquota unica al 15% e coefficiente di redditività per l’attività di estetista fissato al 67%, quindi il tributo da versare deve essere così calcolato:

- 30.000 € (ricavo lordo) x 67% (coefficiente di redditività per attività di estetista) = 20.100 euro (reddito lordo);

- per arrivare al reddito netto, ovvero quello su cui calcolare l’imposta sostitutiva, è necessario dedurre dal reddito lordo i contributi previdenziali (unico costo deducibile nel regime forfettario), quindi 20.100 € (reddito lordo) – 3.136 € (contributi previdenziali) = € 16.964 (reddito netto)

- imposta sostitutiva: 16.964 € x 15% = 2.544,60 €.

Nel caso in cui si potesse applicare l’aliquota al 5% la tassazione per i primi 5 anni di attività sarebbe di soli:

- 20.100 € x 5% = 848,20 €

Non è cosi immediato fare un confronto tra il regime forfettario e quello ordinario, questo perchè i calcoli relativi al regime forfettario si fanno sul fatturato, mentre nel caso del regime ordinario, poco senso avrebbe prendere come riferimento i 30.000 € di ricavi come base imponibile per il calcolo delle imposte.

Per fare una simulazione che possa essere, più o meno verosimile, supponiamo che il nostro centro estetico abbia avuto i soliti 30.000 € di ricavi e costi per 9.900 €, in modo tale da arrivare ad un utile imponibile di 20.100 € (lo stesso del regime forfettario). A questo punto procediamo coi calcoli:

- contributi INPS (24% del reddito imponibile) = 24% di 20.100 € = 4.824 €

- reddito netto = 20.100 € (reddito lordo) – 4.824 € (contributi previdenziali) = 15.276 €

- IRAP (3,9% sul reddito imponibile) 20.100 € x 3,9% = 783,90 €

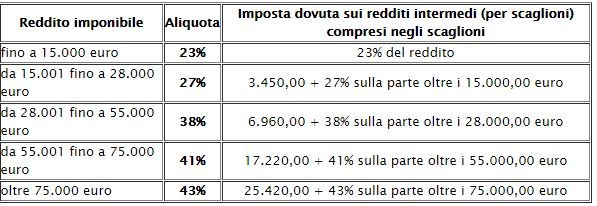

- IRPEF (3.450 € + 27% di 276 €) = 3.524 €

A conti fatti la nostra estetista nel regime ordinario si troverebbe a versare 4.307,90 € di imposte sul reddito (IRPEF + IRAP) contro i 2.544,60 del regime forfettario, omettendo il calcolo degli addizionali regionali e comunali comunque dovuti nel regime ordinario

Per quel che riguarda la contribuzione previdenziale, potrebbe essere la medesima se il forfettario non avesse optato per la riduzione del 35% prevista, oppure più cara di 1.688 € se il forfettario sfruttasse anche l’agevolazione contributiva

L’estetista in regime di tassazione ordinario

Qualora non fosse possibile aderire alla tassazione agevolata, non resta che adottare il regime ordinario, finendo nell’angosciante meccanismo del calcolo dell’IVA sui corrispettivi, degli scaglioni IRPEF, dell’IRAP e delle addizionali comunali e regionali. Senza contare, come abbiamo visto, la contribuzione previdenziale senza alcuna possibilità di riduzione.

Col regime di tassazione ordinario, e le imposte che inevitabilmente aumentano, potrebbe diventare un grosso problema per le tasche dell’estetista anche il perverso sistema dei saldi e degli acconti, infatti, quando si parla di saldo si intende il computo finale delle tasse da versare entro il 30 giugno dell’anno successivo a quello di cui sono state calcolate le imposte. Purtroppo però, il nostro erario, e non solo l’erario ma anche l’INPS, pretendono di ricevere un sostanzioso acconto delle imposte con qualche mesi di anticipo, ovvero il 30 novembre dell’anno in corso.

L’acconto del 30 novembre, relativo al periodo di imposta che terminerà di li ad un mese, può essere calcolato con due metodi:

- metodo analitico: ovvero anticipando allo Stato e all’INPS, niente popò di meno che, il 100% delle imposte versate per l’anno precedente;

- metodo previsionale: nel caso in cui fosse evidente una diminuzione dell’utile rispetto all’anno precedente è possibile fare una stima dello stesso relativa all’anno che sta per concludersi e versare le imposte calcolandole su quella cifra. Attenzione perchè eventuali errori nel calcolo, e versamenti insufficienti, saranno sanzionati dall’erario;

L’acconto pari al 100% delle imposte è dovuto anche per i contributi previdenziali e per le addizionali: l’unica gentile concessione del Fisco è la possibilità di versare tali somme in due rate: versamento iniziale del 40% a giugno e il restante 60% entro fine novembre. In caso di importi bassi, l’acconto dovrà essere versato in un’unica soluzione entro il 30 novembre.

Per quanto riguarda l’IRPEF il meccanismo di calcolo è basato sugli ormai noti 5 scaglioni, con aliquota progressiva da applicare sul reddito imponibile dichiarato.

Passando all’IRAP che, se dovuta, rappresenterebbe, come visto nel paragrafo precedente, una somma pari al 3,9% del reddito imponibile, un’estetista potrebbe godere dell’esenzione da tale imposizione se venisse a mancare il requisito della cosiddetta autonoma organizzazione. Tale condizione sussiste qualora:

- l’artigiano sia il solo responsabile del lavoro che svolge e non risulti inserito in una struttura organizzata e riferita ad altrui responsabilità ed interesse;

- l’utilizzo di beni strumentali rappresenti il minimo indispensabile per svolgere l’attività in mancanza di organizzazione e senza sfruttare troppo il lavoro occasionale.

La Cassazione ha stabilito che qualora un artigiano fosse in grado di dimostrare l’assenza delle suddette condizioni può ottenere l’esenzione IRAP.

Il regime ordinario per le piccole attività è sorta di macelleria fiscale che spesso lascia i centri estetici, già alle prese con altre spese (tra i materiali di consumo, l’affitto, le utenze, ecc.), a corto di liquidità e, nel caso in cui venissero a mancare i denari per il pagamento delle imposte, il nostro caro Stato ha previsto le immancabili e salatissime sanzioni amministrative.

Il mancato pagamento delle imposte, se sanato entro tempi brevi (due anni), non ha conseguenze particolarmente gravi infatti, entro questo lasso di tempo è possibile avvalersi del ravvedimento operoso, ovvero la regolarizzazione spontanea della propria posizione fiscale. Esistono diverse tipologie che prevedono tempistiche per il pagamento più o meno lunghe, andando dal ravvedimento sprint pagando quanto dovuto con soli 15 giorni di ritardo, fino a quello lunghissimo e ultrabiennale che permette di pagare entro 2 anni di tempo dal momento della scadenza delle imposte non versate. Ovviamente, più il termine del ravvedimento sarà breve e maggiore sarà lo sconto applicato sulla sanzione e, di conseguenza, più bassi anche gli interessi.

Non avvalendosi del ravvedimento operoso, partirà in automatico una comunicazione di mancato pagamento dall’Agenzia delle Entrate inoltrerà al contribuente moroso un avviso bonario con la richiesta di regolarizzare della posizione con tanto di sanzione al 30% + interessi.

Solitamente, l’avviso bonario non arriva prima di due anni dalla scadenza delle imposte non pagate, al punto che se si decidesse di regolarizzare la propria posizione attraverso l’adesione all’avviso bonario, e rateizzando gli importi, si potrebbe addirittura arrivare a saldare il debito tributario dopo 4 anni. Il mio consiglio è quello di evitare questa soluzione perchè parecchio onerosa e comunque difficile da gestire.

Altro consiglio che mi sento di dare al lavoratore autonomo che si trovi nella spiacevole situazione di avere una disponibilità limitata di denari per il pagamento di IRPEF, IRAP e contributi previdenziali: nel dubbio privilegiare il pagamento dei contributi INPS per due motivi. In primo luogo, perchè i contributi previdenziali pagati, essendo deducibili ai fini IRPEF andrebbero a ridurre il reddito dell’anno in corso, comportando un risparmio in termini di imposte nell’anno successivo e, soprattutto, perchè per tali somme non è ammesso alcun ravvedimento operoso.

Altra posizione di svantaggio del regime ordinario rispetto al forfettario è l’applicazione dell’IVA che l’estetista dovrà indicare in fattura o segnare nel registro dei corrispettivi: un fardello non da poco, sia in termini di gestione che per quanto riguarda i prezzi da applicare al pubblico che dovranno essere inevitabilmente gravati da tale imposta.

Se hai trovato interessante questo articolo, per approfondire, ti consiglio il mio libro "PAGARE MENO TASSE" che ti svelerà i segreti che i commercialisti ti tengono volutamente nascosti...

Ottieni informazioni

SCARICA GRATIS IL MIO E-BOOK

La guida che ti svela i segreti basilari per risparmiare sul Fisco