Come si legge una cartella esattoriale di Agenzia delle Entrate Riscossione

Cari amici, nel nostro precedente articolo abbiamo portato la nostra esperienza matura nell’ambito del contezioso tributario per cercare di dare qualche consiglio utile all’uomo della strada (che per comodità abbiamo chiamato Mario) su cosa fare, ma soprattutto cosa non fare, quando si riceve una cartella esattoriale dalla Agenzia Entrate Riscossione – già Equitalia –

Oggi cercheremo di orientare il contribuente su come comprendere il contenuto della cartella notificata.

Le informazioni indicate nelle cartelle emesse dal concessionario che agisce per conto dello stato sono molte e, proprio per questo, il cittadino file tende a farsi prendere dallo sconforto, se non in alcuni casi, addirittura, dall’ansia in quanto le informazioni riportate sono tante, temendo così di non leggerle correttamente.

Il nostro obbiettivo è quello di fornire delle semplici precisazioni in modo che al nostro amico Mario non possa sfuggire nulla di importante e soprattutto, capire se le somme richieste sono effettivamente dovute e, nel caso, come cercare di limitare conseguenze spiacevoli sotto il profilo economico.

Partiamo dal presupposto che ogni cartella esattoriale è una storia a se, sia per le violazioni sanzionate, sia per la natura dei crediti a cui le stesse fanno riferimento. In ogni caso, è possibile delineare degli aspetti che accomunano ogni genere di cartella in modo da consentire al contribuente di effettuare una verifica preliminare sulle richieste dell’ente e, cosa non da poco, sui rimedi da adottare per limitare, se non addirittura escludere, le richieste avanzate da Agenzia Entrate Riscossione – già Equitalia.

Ciò premesso, cercheremo ora di orientare i nostri lettori su come leggere una cartella esattoriale, ovvero l’intimazione di pagamento delle somme dovute allo Stato od altri enti pubblici (INPS, INAIL, ecc.) o enti locali a titolo di tributi e/o sanzioni. Oggetto di una cartella, pertanto, possono essere tutte quelle somme che si presumono non pagate dal cittadino allo Stato o ai vari enti pubblici, previdenziali e locali :

- tassa automobilistica;

- imposte sui redditi;

- Contributi previdenziali;

- IVA;

- imposte catastali e tributi vari.

La funzionalità della cartella esattoriale è, dunque, quella di comunicare al contribuente la sua posizione debitoria rispetto un credito ritenuto certo.

Ciò posto, il nostro obbiettivo è cercare di fornire al nostro contribuente Mario le indicazioni utili per permettergli, una volta ricevuta la cartella, di verificare le ragioni creditizie avanzate dall’ente impositore. Occorre innanzitutto capire il contenuto di una cartella esattoriale, senza mai dimenticare che ogni cartella, correttamente notificata, è a tutti gli effetti un atto amministrativo e costituisce titolo esecutivo. Le cartelle esattoriali contengono l’indicazione delle somme iscritte a ruolo. Tali ruoli, non sono altro che l’elenco nominativo dei soggetti e delle somme dai medesimi dovute ad uno dei suddetti enti. Il procedimento può sembrare macchinoso, procediamo con ordine.

La cosiddetta iscrizione a ruolo viene effettuata dall’ente creditore. Precisamente, l’ente creditore forma un elenco dei soggetti ritenuti debitori (per l’appunto il ruolo), con le generalità degli stessi, delle somme da loro dovute e del titolo su cui si fondano.

Una volta formato il ruolo, l’ente lo consegna all’agente della riscossione territorialmente competente che a sua volta provvede a formare, in forza dei ruoli ricevuti, le cartelle da notificare ai vari contribuenti ritenuti inadempienti.

Iniziamo col dire che una prima distinzione delle cartelle va fatta sotto l’aspetto temporale, fra quelle notificate prima e dopo il luglio 2017. A partire da tale data, infatti, quello che era il gruppo Equitalia è diventata Agenzia Entrate Riscossione, con il passaggio dei dipendenti da una società all’altra e la conservazione delle stesse sedi territoriali.

Da una società privata quale Equitalia, si è passati ad un ente pubblico di natura economico e strumentale sottoposto alla vigilanza del Ministero dell’Economia e della Finanze ma con autonoma organizzazione. Chi ci segue nelle nostre pubblicazioni avrà notato che spesso ricordiamo ai nostri lettori che quella che oggi è Agenzia Entrate Riscossione non è altro che la vecchia e tanto poco amata Equitalia, a cui è subentrata per l’appunto nel 2017.

Ci piace rimarcare questa precisazione non per una questione formale, ma bensì sostanziale. Abbiamo già detto come a nostro modesto avviso la scelta del legislatore di optare per questo cambio nominativo, da Equitalia ad Agenzia Entrate Riscossione, trova fondamento nella enorme impopolarità che il gruppo Equitalia aveva generato nella collettività dei cittadini. E come dargli torto. La dizione Equitalia è riconducibile alla parola equità; orbene, sfido chiunque che nel corso degli anni abbia avuto a che fare con una cartella recapitatagli da Equitalia a trovare una qualche forma di misura “equa” a favore del malcapitato contribuente. Dunque, a partire dal 2017 l’Agenzia delle Entrate Riscossione è subentrata a titolo universale nei rapporti giuridici, anche processuali, del gruppo Equitalia.

Facciamo un esempio pratico: il nostro amico Mario nel corso del maggio 2017 riceveva una cartella esattoriale per crediti di natura previdenziale INPS e tassa rifiuti. Successivamente, a gennaio 2018 gli veniva notificata una nuova cartella esattoriale relativa al bollo dell’auto. Conseguenza: Mario avrà a che fare con due cartelle emesse da due soggetti diversi, la prima dal gruppo Equitalia e la seconda da Agenzia Entrate Riscossione, con differenze di impaginazione, di colore e di sezioni.

Nella prassi capita spesso il caso del contribuente che ricevendo oggi la notifica di una cartella esattoriale la confronti con altra precedentemente ricevuta prima del luglio 2017, con la conseguenza di complicarsi non poco la vita. Questa distinzione fra cartelle notificate prima e dopo luglio 2017 non è pertanto cosa da poco. Ci concentreremo ora sulle seconde, ovvero quelle attualmente in vigore dal luglio 2017 e notificate da Agenzia Entrate Riscossione.

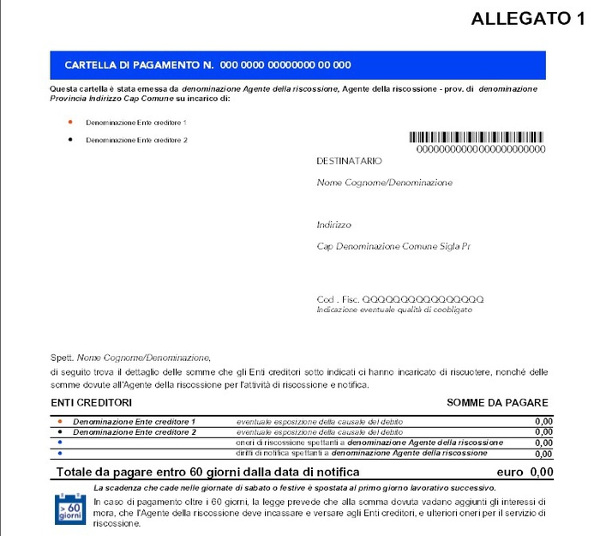

Come possiamo notare, sulla parte destra della cartella viene riportato quello che è il codice identificativo della stessa; tale dato permette di distinguere il documento da altri simili notificati allo stesso soggetto.

Tutte le cartelle riportano una sezione relativa ai dati anagrafici del contribuente al quale sono richieste le somme asserite dall’ente. Tali dati sono riportati nella prima pagina della cartella notificata, unitamente al numero stesso della cartella ed ai riferimenti dell’agente della riscossione che agisce per conto dell’ente creditore.

Si passa poi alla parte maggiormente significativa, ovvero l’indicazione delle somme richieste al contribuente. Le somme richieste sono quelle che si ritengono non pagate all’ente che agisce, per il tramite dell’Agenzia Entrate Riscossione, ai fini della riscossione delle stesse.

Come già precisato, gli enti creditori sono diversi, dagli enti pubblici (INPS, INAIL, ecc.) agli enti locali. Per una più agevole lettura delle somme richieste evidenziamo che ciascun ente creditore viene identificato con un codice di colore diverso, ad esempio gli enti di previdenza sono contrassegnati con il colore viola, quelli territoriali, quali il comune, con il colore verde e così via.

Nella nostra cartella troveremo una sezione relativa alle somme da pagare, con l’indicazione degli importi richiesti al contribuente dai vari enti creditori. Questa parte la si trova nella prima pagina verso il basso della cartella notificata. Gli importi richiesti al contribuente sono a loro volta suddivisi in varie componenti: le somme dovute, che sono i crediti vantati dall’ente senza l’applicazione di interessi ed ulteriori spese; interessi di mora, ovvero le somme maturate a titolo di interessi dal momento in cui dovevano essere corrisposte sino alla redazione della cartella; diritti di notifica, semplicemente le spese vive sostenute dal concessionario per recapitare la cartella al contribuente, ed ancora gli oneri di riscossione.

I suddetti importi vengono poi distinti fra quelli spettanti all’ente creditore e quelli all’Agenzia Entrata Riscossione (spetteranno ad esempio all’agenzia gli importi indicati a titolo di spese di notifica). Praticamente, quando si riceve una cartella esattoriale la somma totale, considerando tutte le voci portate dagli interessi asseritamente maturati agli oneri spettanti all’Agenzia Entrate Riscossione – gia Equitalia -, risulta notevolmente maggiore rispetto a quella portata dal semplice credito vantato dall’ente. Sulle somme richieste in cartella sarà nostra cura darvi dei parametri per la giusta verifica dell’esattezza delle stesse nei nostri prossimi articoli, per ora, riteniamo che il punto di partenza necessario a tale fine sia proprio la corretta individuazione delle voci riportate.

A parte le sezioni relative ai dati anagrafici ed alle somme da pagare nella cartella troverete tutta una serie di indicazioni più o meno utili, fra i quali gli sportelli dell’Agenzia Entrate Riscossione presenti e territorialmente competenti per il contribuente; il responsabile del procedimento (questo dato molto spesso non è chiaro o è addirittura omesso, motivo che può essere oggetto di apposita impugnazione della cartella stessa); i riferimenti da contattare per eventuali chiarimenti.

In merito a quest’ultimo aspetto ci teniamo a ribadire il nostro pensiero, portato dall’esperienza maturata sul campo dei contenziosi aperti con Equitalia prima e con l’Agenzia Entrate Riscossione poi, ovvero, che recarsi immediatamente presso una sede del concessionario che ha notificato la cartella, prima di consultare un professionista o eventualmente un patronato per un assistenza di natura tributaria può risultarsi poco proficuo.

L’Agenzia delle Entrate Riscossione che ha emesso la cartella esattoriale nei confronti del nostro contribuente Mario non ha il minimo interesse ad agevolarlo. L’obbiettivo del concessionario, di fatto, è quello di recuperare più denari possibili a favore dell’erario. Pertanto, ci teniamo a ribadire che il nostro caro amico Mario, preso dall’ansia a seguito della notifica di una cartella esattoriale, che si reca da subito presso l’ufficio senza una sua preliminare scrematura di quello che gli viene effettivamente richiesto ed attribuito in punto monetario, non fa una mossa molto furba nell’ottica dei propri interessi!

Da ultimo, evidenziamo una serie di indicazioni riportate in ogni cartella notificata ad opera dall’agente di riscossione che si attiva per conto dell’ente creditore. Si tratta di tutte quelle notizie utili per il contribuente in merito agli strumenti e modalità per effettuare i versamenti; le indicazioni necessarie per un eventuale ricorso ed i relativi termini; le ulteriori specifiche relative ad eventuali rateizzazioni ordinarie o straordinarie.

Orbene, ci sembrava necessario per il proseguo delle nostre future trattazioni sul tema delle cartelle esattoriali dedicare un piccolo spazio sulla comprensione e corretta lettura delle stesse.

Ora che il nostro contribuente Mario sa come leggere una cartella esattoriale senza fare (o quanto meno provarci) troppa confusione, saprà come correttamente comportarsi e se il caso, attivarsi per far valere le proprie ragioni e diritti.

Se hai trovato interessante questo articolo, per approfondire, ti consiglio il mio libro "PAGARE MENO TASSE" che ti svelerà i segreti che i commercialisti ti tengono volutamente nascosti...

Ottieni informazioni

SCARICA GRATIS IL MIO E-BOOK

La guida che ti svela i segreti basilari per risparmiare sul Fisco